文|周菁(国家广电总局发展研究中心)

7月16日至17日,黑龙江省和广东省广播电视局在哈尔滨市共同召开了龙粤两省部分县区融中心对口合作签约对接会。

16对(32家)龙粤两省县区融媒体签署了合作协议,在新闻信息发布、精品内容创作、优质内容互换、视听活动策划、媒体品牌推广、产业项目对接等方面开展深度合作,推动双方商品交流、文旅合作,两地合作打造“媒体+服务+产业”的协同效应,让两地群众共享优质产品与文化成果。

区域协同发展已经成为广电视听行业顺应全国统一大市场发展态势,加快主流媒体系统性变革的有效手段之一。

经济发达地区广电视听行业依托先进技术、多元内容和市场化运营形成了产业高地,而经济欠发达地区则受限于经济条件,存在资金人才短缺等问题,在内容生产、传输覆盖和用户服务层面明显落后于其他区域。

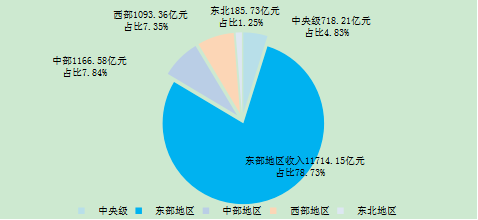

其中,东部地区广播电视行业总收入11714.15亿元,占全国收入比重达78.73%。

2024年全国广播电视总收入按地区分布情况

(数据来源:国家广播电视总局规划财务司。其中东部地区包括北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省和海南省等10 省(市);中部地区包括山西省、安徽省、江西省、河南省、湖北省和湖南省等 6 省;西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区等 12 省 (区、市);东北地区包括辽宁省、吉林省和黑龙江省等 3 省。)

各省广电创收能力差距明显。2024年创收收入前十的省(市)分别是北京、上海、广东、浙江、江苏、湖北、湖南、四川、山东和福建,十个省创收收入11161.50亿元,占行业创收总收入的86.82%。

超过千亿的省市有三个分别是北京、上海和广东,三省市收入占全国广电创收收入的68.82%。

2024年全国广电创收收入排名前十的省(市区)情况(单位:亿元)

()数据来源:国家广播电视总局规划财务司。)

创收收入排名前十的省(市),创收收入占总收入的比重较高,基本超过70%,部分省市如上海、广东、北京创收收入占比达到90%以上。

2024年广播电视创收收入前十的省(市区)创收收入占总收入比重

(数据来源:国家广播电视总局规划财务司。)

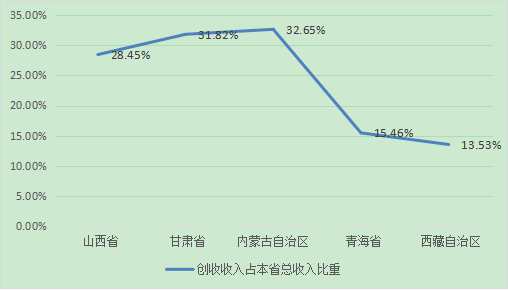

相比较而言,广电创收能力较低的省,很大程度上依赖当地财政,仅有30%左右的收入来自行业创收。

2024年部分省市区广播电视创收收入占总收入比重情况

(数据来源:国家广播电视总局规划财务司。)

作为广电产业聚变升级重要纽带的产业园区发展状况也是冰火两重天,有的产业园拍摄档期排满,而有的园区则冷冷清清。

根据《2025—2030年影视基地产业政府战略管理与区域发展战略研究咨询报告》,截至2025年2月,全国已建成影视基地超过300家,但年利用率超过60%的不足20%。

以横店、象山为代表的头部基地占据市场70%的拍摄需求。例如在浙江横店2025年“五一”假期有《唐朝诡事录之长安》等33个在拍影视剧组,以及《金玉良缘》《昨夜星辰》等45个微短剧正在拍摄,3万多名影视人坚守创作一线。

主营微短剧拍摄的郑州聚美空港竖屏电影基地,建成一年已累计拍摄近700部微短剧,基地的拍摄档期已经排到十天后。

与之形成鲜明对比的是大量中西部影视基地长期处于“建而不用”状态。中研普华调研数据显示,2024年全国影视基地平均空置率高达58%,部分项目前期规划盲目追求“大而全”,忽视产业配套和市场需求,导致资源严重错配。

广电视听区域差距与各地经济发展、文化习俗、自然环境等多重因素相关。地区发展差异较大的状况客观存在,从省级广电创收情况对比可见,各省经济能力与广电创收能力呈现出较强的正相关关系。

从国家统计局2024年各省GDP收入来看,广电创收收入排名前十的地区,除了北京市外其余省级单位国民生产总值都在全国前十位。

2024年广播电视创收收入前十的省(市区)国民生产总值情况

(数据来源:国家统计局。说明:图表中省级单位后面的数据是该地区2024年国民生产总值在全国排名情况。如广东1,1表示广东省排名第一。)

部分省大视听产业已经形成了良好的循环。例如浙江省2024年公布大视听产业营业收入首次突破万亿元,达10667.1亿元,同比增长7.9%。视听内容生产产值4685.8亿元。

广电视听加强跨地区、跨层级的资源整合,不仅可以服务国家经济区域协调发展战略,也是广电加快主流媒体系统性变革的手段之一。

跨区域、跨层级合作有助于形成全国范围内的广电视听一体化合作发展新格局,实现行业资源共享、优势互补,共同提升主流媒体的影响力与竞争力。

广播电视行业已经通过多种途径加强跨区域协作机制、技术融合、内容共创及政策协同,形成强强联合、以强带弱的格局,营造系统性、整体性、协同性良好的广电传媒生态。

各类跨区域合作侧重点不同,部分机构以产业联动推动跨区域合作。

例如长江经济带广电机构通过节目联合制作强化区域联合。特别是部分影视产业发达的地区影响力外溢,对落后地区的拉动效应明显。如瞳盟影视等国内头部影视制作企业落地黑龙江,助推当地影视制作经营行业发展。2024年黑龙江省影视制作机构数量达357家,比2023年增加50家,此类跨区域合作必然从中起到了积极的作用。

部分机构以内容创作资源共享、内容共创为核心加强合作。

如沿黄九省以内容创作加快广电视听合作步伐。2024年10月28日山西广电牵头举办“2024黄河流域视听合作发展大会”,联合沿黄省份推动资源共享与内容共创,大会举行了“黄河之夜”——沿黄九省(区)视听合作发展宣传推介会,重点推介了来自九省(区)的33个重点项目和68部优秀广电视听作品。现场12家企业当即签约,签约项目涵盖主题宣传、精品生产、智慧广电、媒体融合、产业协作等多个重点项目。

跨区域合作可以分为松散型合作、紧密型合作——

松散型如长江经济带广电机构合作、黄河流域视听合作形成松散的内容共创合作。紧密型如长三角“广电区域协作机制”,根据《江苏省广播电视和网络视听“十四五”发展规划》,合作覆盖主题宣传、精品生产、智慧广电等12个领域,是跨区域紧密合作样板。长三角以5G、超高清等技术共建共享为基础推动产业合作和协同。

又如京津冀三地广电服务区域发展策略,以制度协同先行,共同签署《视听战略合作协议》,推动内容生产、技术研发、产业联动等各方面协作。三地广电推动公共服务共建共享,加强人才培养与交流,推动视听产业基地(园区)联盟建设,加快形成区域化大视听产业发展集群。

广电跨区域合作的成效如何?

在共享资源、提高效率、加强技术协作等方面,广电跨区域合作效果显著。但在产业拉动方面,由于广电视听产业发展决定因素的复合性和多样性,决定了难以通过区域合作这一单独因素开展有效追踪和研究,也影响了对跨区域合作成果经济效应的有效反馈。

随着技术的发展,广电系统跨区域协同从传统资源型合作,也就是内容产品、内容服务跨区域流动,逐渐向技术型合作升级。区域协同发展的重心要从资源整合、资源流动,向区域分工协作加快转变。

以资源流动为重心的广电区域合作,本质上是广电存量价值的搬运和交换,而非共同创造新的价值。长此以往,可能会产生同质化竞争加剧的情况,难以形成价值增值,在效率、规模和用户黏性上无法与互联网媒体相比拟。

未来要从资源协作向技术协作发展,以技术为纽带和驱动,推动区域内各主体在产业链各环节上深度融合、分工协作、优势互补,打造差异化发展格局。例如各地可以利用比较优势,如人才优势、技术创新优势、算力资源优势、文化旅游资源优势、国际传播优势等将本地广电产业嵌入大循环的产业链条,成为不可或缺的一环。

技术成为区域深度协同的关键引擎。在超高清、人工智能、XR沉浸技术等技术推动下,广电视听持续从线上落地线下,广电视听逐步摆脱空中信号形态,成为用户身边的新体验、新消费场所。

例如,陕西西安推动广电视听IP向线下寻求新的增长点,《长安十二时辰》《长安三万里》《唐朝诡事录·西行》等爆款影视IP,催生了一系列新形态,长安十二时辰主题街区、《长安三万里》研学产品、《唐朝诡事录·西行》VR全感剧场沉浸式娱乐项目等,带动当地大视听产业发展。

人工智能技术的发展为广电视听生态链扩展提供了新机遇。人工智能技术正逐步改变着影视行业的生产创作模式。广电机构应对新技术的挑战,正协作建设算力共享池、集成GPU集群、打造视听大模型,服务全行业发展。

有条件的地区以算力基础设施,可以吸引更多的跨区域合作。例如,企业可以以共享、共建、共同收益的方式建设广电高质量语料库,支持更多的广电机构训练垂类模型,以技术开源推动深层次跨区域发展。

这或许是广电适应统一大市场格局,突破数据孤岛与制度壁垒,真正建设“跨域融合、产业共生”合作新格局的途径之一。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们