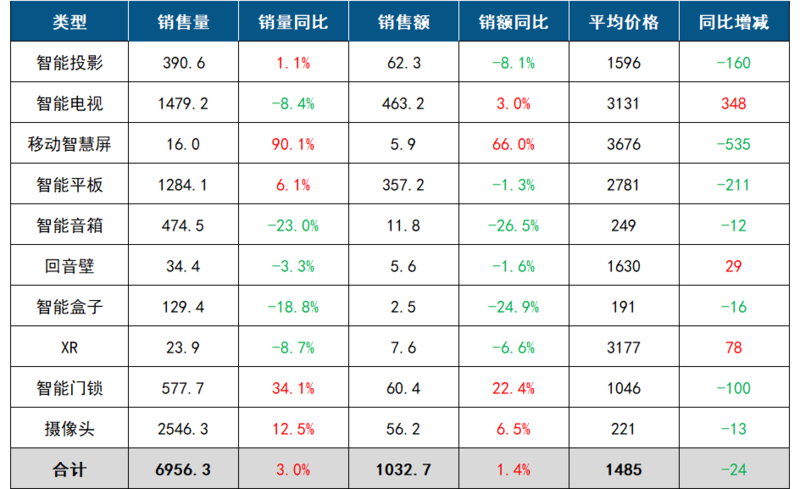

根据洛图科技(RUNTO)线上监测数据显示,2024年,中国客厅智能设备包括智能投影、智能电视、移动智慧屏、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上监测市场(不含拼抖快等新兴电商)总零售量为6956.3万台,同比上涨3.0%;总零售额达1032.7亿元,同比上涨1.4%。

2024年,中国经济保持了5%的增长,但价格指数长期处于低位,有效需求不足。前三季度,消费市场低迷。至9月,“以旧换新”补贴政策的加码,加上随之而来的年终大促,市场活力得以激发。

全年来看,传统影音设备表现不佳。智能电视、智能电视盒子、智能音箱和回音壁品类出现不同程度的销量下滑;但智能电视和回音壁依托屏幕大尺寸化、音质升级等趋势,在整体内卷的环境下实现了均价的上涨。

新兴显示设备中,智能投影市场回暖,技术路线和供应链国产化取得突破;移动智慧屏增速依旧可观,但不如年初业界的预期,市场仍需教育;XR设备整体市场受VR的拖累仍呈现下滑,但AR保持了快速增长。

家庭安防设备中,智能家居和家庭安全的需求不减,同时电商的重要性和地位日益凸显,智能门锁和摄像头线上销量同比分别上涨34.1%和12.5%。

2024年 中国客厅智能设备线上监测市场规模及变化

数据来源:洛图科技(RUNTO),单位:万台,亿元,元

特别备注:为在相同条件下比较,各品类口径统一为线上监测渠道,不含新兴电商。相关数据与之前发布的细分品类存在口径上的差异。

智能投影

2024年,中国智能投影线上监测市场销量为390.6万台,同比上涨1.1%;销额为62.3亿元,同比下降8.1%。销量回暖,但“卷价格”导致销额仍在下滑。

供应链持续取得突破。国产化程度较高的1LCD技术市场销量份额继续向上提升至66.8%;DLP技术的主导者德州仪器(TI)在2024年的重心放在了中大尺寸DMD光阀上;3LCD品牌爱普生走中国本土化的价格和产品路线;2LCD技术出现,由中国企业首创;LCoS技术的自主配套到达商业化前夜;Micro LED技术有望从理论进入技术验证样机阶段。

产品基础指标升级,微创新不断。激光光源快速渗透,带动1500-2000流明和3000流明以上亮度段的份额有所提升;4K UHD市场份额达到9.0%,同比上涨3.8个百分点,销量同比涨幅超70%。

2025年,“以旧换新”政策对市场需求仍有提振作用,但拉力将逐渐减弱;供应链重构下品牌迎来变革,产品持续升级;海外市场和车载场景是未来新的增量。

智能电视

2024年,中国智能电视线上监测市场销量为1479.2万台,同比下降8.4%;销额为463.2亿元,同比上涨3.0%。

电视市场在史上最长的“双十一大促”叠加“国补”的刺激下大有起色,但更多地是在现有需求下的“产品升级”,所以小尺寸低端电视的销量快速缩减,整体市场的销量被拉动的相对有限。市场衰退的深层次的原因在于,当前的中国客厅在弱化了展示和待客的功能之后,用户时间的碎片化、还有收视设备的选择多样化,共同使得电视机不再是家庭刚需。

75寸成为线上市场新晋第一大尺寸,销量份额高达22.6%;75寸及以上电视的销量同比涨幅达到19%,合计销量份额达到34.9%。Mini LED电视集成了大尺寸和高能效的两个优点,成为2024年中国电视市场最大的亮点产品,销量和销额同比爆发式增长约400%和200%。

2025年,在国补刺激之下,电视市场将延续回暖趋势,但政策的长期化亦有可能减弱消费者的优惠获得感,并减少购买冲动、放缓购买行为。此外,在“电视双治理”的效果之下,会有一定的用户回流到大屏。

移动智慧屏

2024年,中国移动智慧屏线上监测市场销量为16.0万台,同比增长90.1%;销额为5.9亿元,同比增长66.0%。尽管规模增速可观,但产品存在明显的同质化,当前仍处在绝对的小众市场。

更多低价产品的上市以及产品的降价,带动市场均价下滑。伴随着中低端市场的快速增长,产品也出现了软硬件减配的情况,包括更小的电池容量和内存,较差的屏幕质量以及低级别的主控芯片。小度添添闺蜜机仍旧位居年度第一的位置,占据37.6%的销量份额,小度的市场特点是产品价格段下沉和第四季度4K新品发力。同时,KTC、天猫精灵和海信通过新品和全产品线的布局在2024年均取得了销量份额的大幅增长。4K产品在线上市场的销量渗透率已经达到28.3%,相比2024年增长了25.1个百分点。新技术应用涌现,如超薄OLED屏幕、声道单元和低音音轨、AI大模型等。2025年,中国移动智慧屏市场仍具备较大的发展潜力,市场仍会有知名的消费电子或科技品牌进入这一赛道;随着产业和用户对“移动智慧屏”品类名称和认识的逐渐统一,陪伴追剧之外的办公会议、家庭学习、私人健身、在线直播等场景会进一步得到应用。

智能平板

2024年,中国智能平板线上监测市场销量为1284.1万台,同比上涨6.1%;销额357.2亿元,同比下降1.3%。

Apple、华为、小米、荣耀、联想位列前五,CR5达69.1%,同比下降3.9个百分点。其中,苹果销量份额下降10.2个百分点;国产品牌中,华为份额上涨最为明显,同比上涨5.6个百分点。

从产品类型看,学习平板继续高歌猛进,销量同比涨幅达36.8%。家长学生对优质教育资源和教育硬件的强烈的、刚性的、紧迫的需求是学习平板市场长期保持高增长的核心驱动力。进入第四季度之后,国补政策的实施降低了消费者的购买成本,进一步刺激了市场需求的释放。

从显示技术看,电子纸平板的市场规模、市场关注度和活跃度达到了新高度。2024年,电子纸平板在智能平板线上市场中的占比达到8.1%,较2023年增长2个百分点。市场朝着彩色化、多场景的方向发展。

2025年,AI技术的加速渗透,将极大提高平板的工作效率和使用场景;OLED技术将实现更多价位段的普及,满足不同用户的需求;大电池、支架、手写笔、键盘等硬件配置愈加完善,提升产品多模态交互的体验。

智能音箱

2024年,中国智能音箱线上监测市场销量为474.5万台,同比下降23.0%;监测销额为11.8亿元,同比下降26.5%。

智能音箱市场连续四年下滑。品牌集中度高导致市场活性低;用户需求有限且场景拓展不足;产品缺乏创新,同质化现象严重;交互体验不佳;免费价值内容和资源有限是主要且持续的原因。

品牌方面,小米凭借完善的智能生态系统和强大的品牌力,在线上市场的销量份额达到了54.2%,同比大幅增长12.9个百分点,并实现销量正增长。天猫精灵和百度通过带有大模型技术的新品加持,在第四季度的下降速度有所放缓,但年度市场份额仍呈现下降态势。

细分市场,屏幕音箱线上销量占比为18.1%,同比下降2.5个百分点,其下降速度高于无屏产品。受产品降价推动,400-599元和600-900元屏幕音箱市场销量份额大幅增长,分别到达33.0%和23.7%,同比2023年分别增长了5.0和4.8个百分点。

2025年,大模型依然是智能音箱行业能否二次崛起的关键因素,尤其是在国产生成式AI大热的背景下。在大模型技术加持下,智能音箱有望通过更丰富全面的对话、真正解决问题的能力、更加贴心的陪伴属性,改变自身的角色属性。

回音壁

中国回音壁线上监测市场销量为34.4万台,同比下降3.3%;监测销额为5.6亿元,同比下降1.6%。受中高端产品降价推动,销额增长速度远高于销量。

品牌方面,国际品牌中索尼、三星和JBL依然保持市场前三。其中三星依靠全线布局的产品线,通过低端跑量,中高端发力的打法,2024年的销额份额达到19.0%,同比增长4.4个百分点。索尼依靠高端旗舰新品HT-A8000和HT-A9000在促销时的出色表现,于下半年发力,销额份额达到18.4%,同比增长2.8个百分点。国内品牌中,TCL凭借低端杜比全景声新品打出差异化优势卖点,2024年销量份额跻身前六。

带杜比全景声解码功能的产品销售额占比已达69.2%,同比增长了10.5个百分点,杜比全景声产品均价为3841元,同比下降13.2%。同时,入门级产品开始进入千元以内。

2025年,回音壁仍是一个存在商机,可能起量的赛道,市场在杜比全景声的全面渗透下,以及新进厂牌的积极参与下,有望迎来新的增长机遇。

智能盒子

2024年,中国智能盒子线上监测销量为129.4万台,同比下降18.8%;销额为2.5亿元,同比下降24.9%。

中国智能盒子市场发展与政策紧密相关。曾经的181号文、229号文、6号令、81号文等都对市场规模变化起到了巨大的影响。2024年,国家政策层面对“研发推广插入式微型机顶盒、推进机顶盒内置化”的大力推动,决定了当年乃至未来智能盒子单体市场容量的走向。主力参与者减少,产品迭代节奏放缓甚至停滞。TOP3品牌为腾讯、天猫魔盒和小米,合并市占率(CR3)为52.1%,较2023年上涨2.4个百分点。

技术创新不足,用户粘性不强。4K清晰度和四核处理器的渗透率均已超过98%;但配备远场语音和摄像头功能的产品占比一直未能突破1%。在场景拓展、高端普及方面,依然没有取得实质性的提升。

2025年,智能盒子的市场窘境仍会持续,因其未能产生独立的价值。市场接下来为数不多的机会点可能在于,成为拥有更高阶处理能力或者核心内容资源的游戏盒子、教育盒子、健身盒子或者超高清盒子。

XR设备

2024年,中国扩展现实(XR)设备线上监测市场销量为23.9万台,同比下跌8.7%;销额为7.6亿元,同比减少6.6%。

2024年,中国XR市场下行的主要原因来自于VR,AR设备市场一如既往的保持了增长。不过,与2023年AR与VR“冰火两重天”的极端走势相比,2024年AR上升与VR下滑都开始趋于平缓。特别值得关注的是,VR与AR的线上销量占比从2023年的59:41逆转至2024年的39:61。AR方面,受到内容生态建设与技术成熟度等因素影响,市场增速不如2023年。然而,从9月起,AI智能眼镜作为AR衍生产品成为新的资本与行业焦点,为整个智能眼镜和AR品类带来了热度续航,叠加消费电子“国补”政策以及史上最长的双11大促,带动AR线上零售市场实现34.5%的同比增长。

2025年随着Meta向第三方设备厂商全面开放Quest操作系统、谷歌正式推出XR版Android系统,XR行业的“安卓时刻”正加速到来。AR的衍生产品--AI拍摄眼镜将成为XR行业的“第二战场”。

智能门锁

2024年,中国智能门锁线上监测市场销量为577.7万套,同比增长34.1%;销额为60.4亿元,同比增长22.4%。尤其是第四季度,政府补贴政策叠加双十一促销,带动销量增幅超过了70%。

品牌方面,头部品牌优势进一步扩大,行业集中度提升,小米、德施曼、凯迪仕、海尔连续两年稳居销量榜单前四位,其销量合计份额为47.1%,同比增长了4.6个百分点。此外,萤石在2024年首次进入销量TOP10之列,其增长势头强劲,同比增长超150%。产品方面,智能门锁逐渐从单一门锁设备转变为多功能安防设备。生物识别技术不断进步,2024年,人脸识别锁的销量份额为31.9%,同比增长了14.2个百分点;静脉识别解锁的销量份额为9.6%,同比增长了3.9个百分点。同时,复合型门锁,如“人脸+猫眼+屏幕”形态备受消费者青睐,其销量份额达到了22.2%,同比增长了10.8个百分点。

2025年,超声波指纹识别、UWB无感开门、AI防欺诈等新技术将实现进一步的大范围商业化应用。针对老人的生物识别解锁、具备防夹手、紧急呼叫等功能的适老化智能门锁需求将明显增加。户内外监控、户外照明、快递扫描与代收等功能将加快普及。

监控摄像头

2024年,中国监控摄像头线上监测市场销量为2546万台,同比增长12.5%;销额为56.2亿元,同比增长6.5%。

品牌方面,2024年,小米、萤石、乔安、普联位列销量维度前四名,其销量合计份额为40.2%,同比微降0.1个百分点。头部品牌致力于产品的创新升级,体现在形态、画质以及应用场景的拓展等多方面。中小品牌则推出高性价比产品,多定位100元以下,通过薄利多销的方式在市场快速上量。产品方面,枪球联动、双目和多目、双向可视频三类摄像头持续发力,其销量份额分别为25.8%、32.5%、2%;800万像素产品增长迅速,销量份额为8.2%,同比增长了6.3个百分点。

应用场景方面,室外场景中,4G网络技术、低功耗、黑光技术等深度应用。室内场景仍围绕婴儿、老人、宠物三方面展开布局,带哭声监测的摄像头销量份额达到21.7%,宠物摄像头的销量占有率为5.5%。

2025年,AI和安防的融合将不再局限于简单的运动监测等基础功能,而是通过深度学习算法,从而实现更精准的面部识别、行为分析、场景感知等高级智能分析功能,推动摄像头从“看得见”向“看得懂”升级。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们