2020年伊始,由于特殊原因的影响,家庭智慧大屏使用率大幅度上升。智慧大屏产业链心系疫情,纷纷推出疫情专区、在线教育、家庭院线等便民服务,积极承担起家庭核心媒体的责任,时刻连接着国家与百姓之间共同对抗疫情的拳拳之心,陪伴每一个家庭平安、健康、充实的度过这段特殊的时光。家庭智慧大屏在媒体传播中的重要性,以及在家庭生活场景的核心地位也由此成为了社会非常关注的话题。奥维互娱此次发布的《2020年中国智慧大屏发展预测报告》,根据年初的情况,也在原有内容基础上做了部分调整,在新一年春风到来的时候预祝产业发展能够更加生机勃勃。本次报告,特别感谢酷开网络、康佳易平方、雷鸟科技、虹魔方、新媒股份、中国移动咪咕、爱奇艺、科大讯飞、风行、电视猫MoreTV、CIBN微视听、电视淘宝、乐播投屏、Joyplus秀视、路盛传播、壹通传媒等众多行业伙伴的大力支持。

《2020年中国智慧大屏发展预测报告》通过产业规模、用户运营、广告运营、会员运营、应用运营五个章节,为智慧大屏产业关注者逐层展现第三方产业数据和产业战略布局。总揽整份报告,如果以中国智慧大屏的发展阶段来定义,2020年将是智慧大屏的“场景年”,整个产业增长和创新将围绕着三大场景进行。

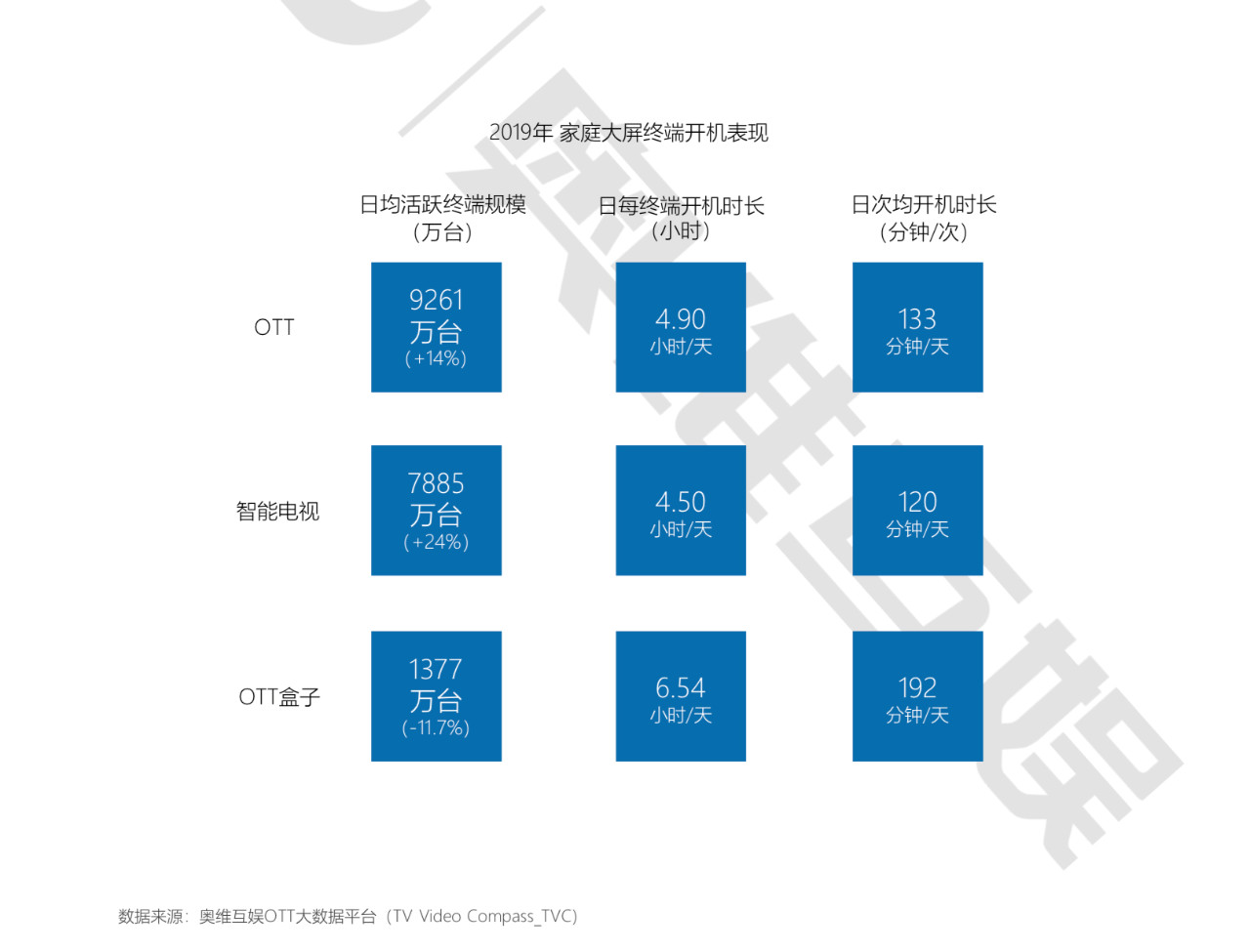

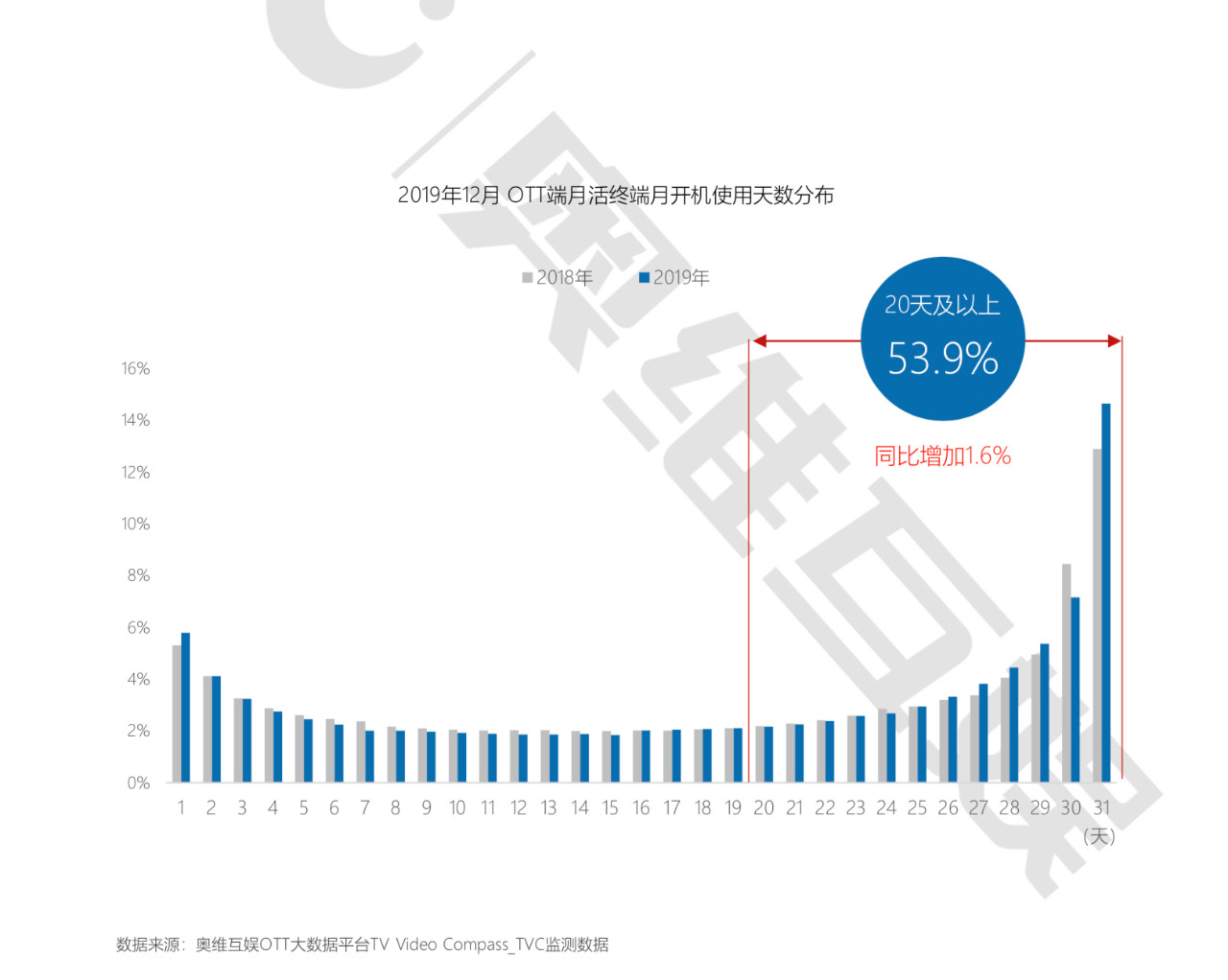

智能电视加速替代传统电视,2019年智能电视家庭渗透率达59%,可覆盖2亿以上家庭,超6亿用户。OTT的日活规模持续增长,日每终端收看时长增长至4.9小时,粘性增强。用户对于OTT依赖性增强。53.9%的用户月累计开机20天以上,其中有14.7%的OTT用户天天开机。直播和点播场景均都能够借助智能电视的规模增长,实现自己的用户增长。重大事件期间如70周年大阅兵,使国庆节期间出现高开机率,高时长,高访问次数的情况,充分体现出智能电视作为主流视频媒体的作用。

奥维预测:上半年疫情期间,大屏媒体成为关注官方时事新闻获取视频信息的主要媒体,家庭媒体回归大屏的使用习惯养成将导致用户活跃较2019年有大幅提升,预计截至2020年底,OTT日开机规模可增长至1.2亿台。

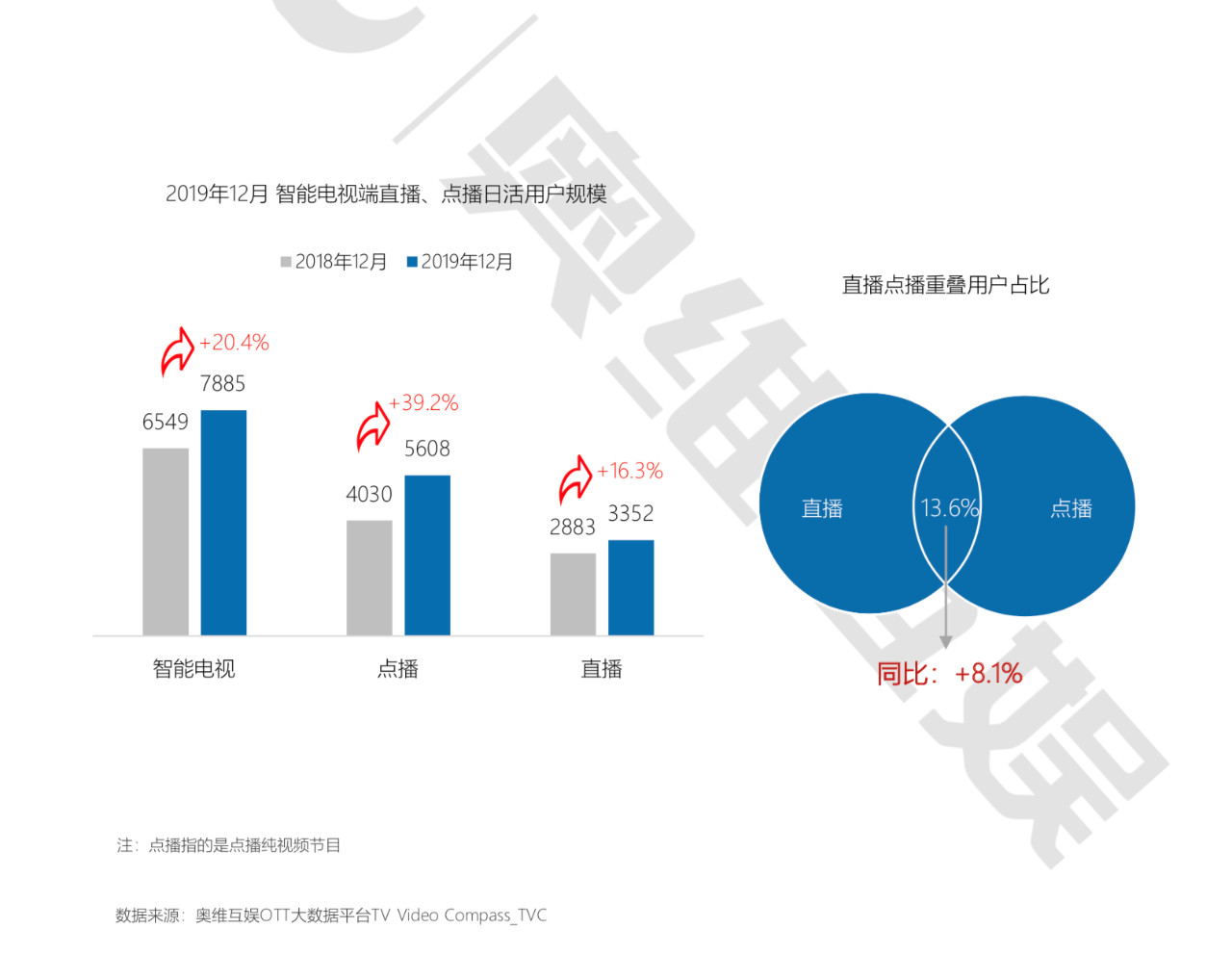

智能电视兼具直播、点播、学习、娱乐等多功能场景服务能力,是家庭客厅的主要娱乐手段。用户在客厅呈现混合型娱乐趋势,直播点播重叠用户占比从2018年的5.5%增长至13.6%,用户重叠度更高。单纯观看直播的用户收看粘性下降,点播用户收看粘性持续上升。

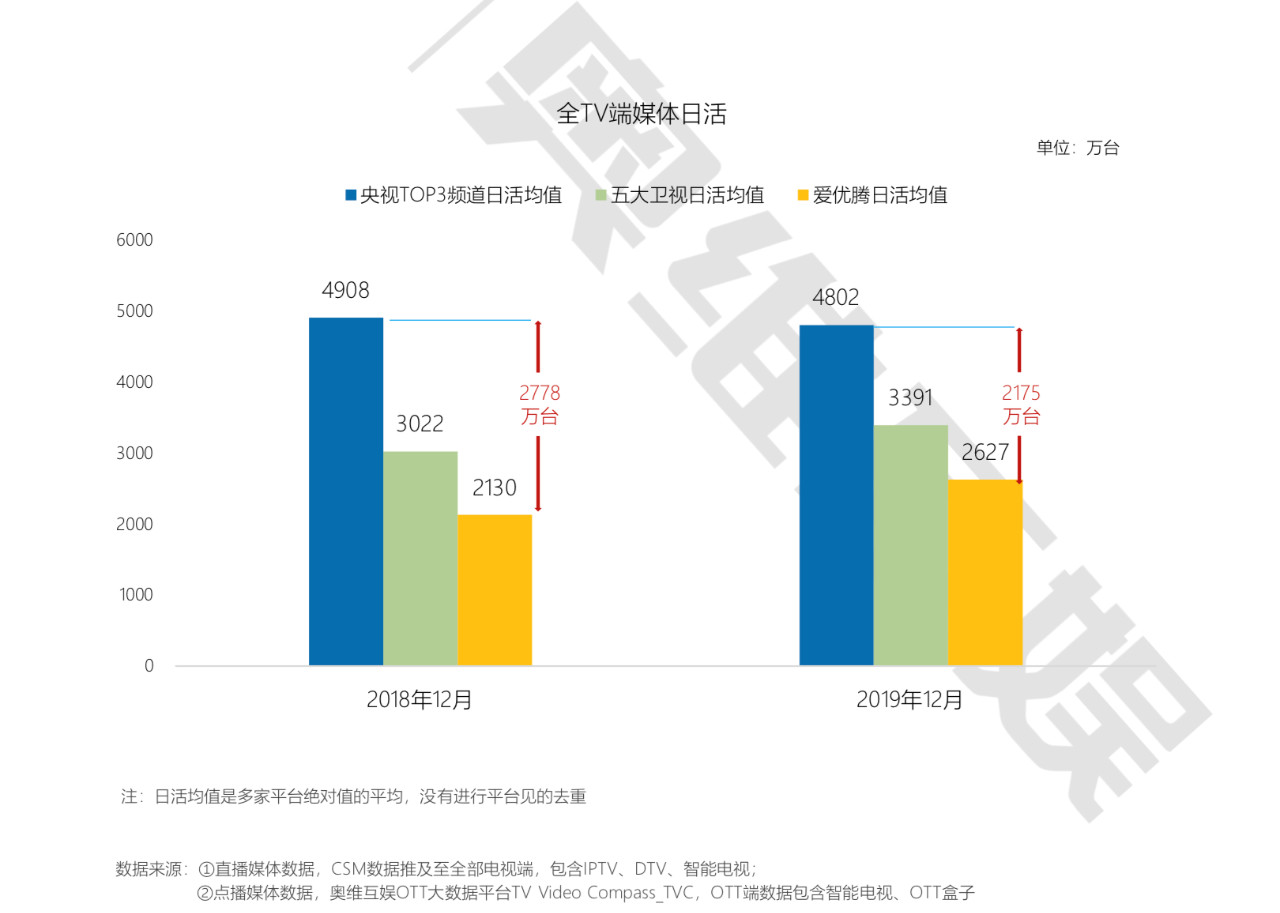

点播头部媒体平均日活规模突破2600万+,同比增长23.3%,进一步缩小直播、点播头部媒体日活差距,一年时间与央视TOP3频道的日活差距缩小21.7%,头部视频平台日活水平与五大卫视水平相当。此外,使用智能电视垂直应用进行娱乐的用户平均每天花费83分钟在垂直类应用。对比2018年,用户使用应用的时间增长了14分钟。

奥维预测:由于年初特殊原因为智能电视家庭场景提供了充分的体验时间,对于成熟的大屏娱乐产业是一次难得的机会,2020年大屏发展影视会员+垂直应用多元化收入将达到77亿。

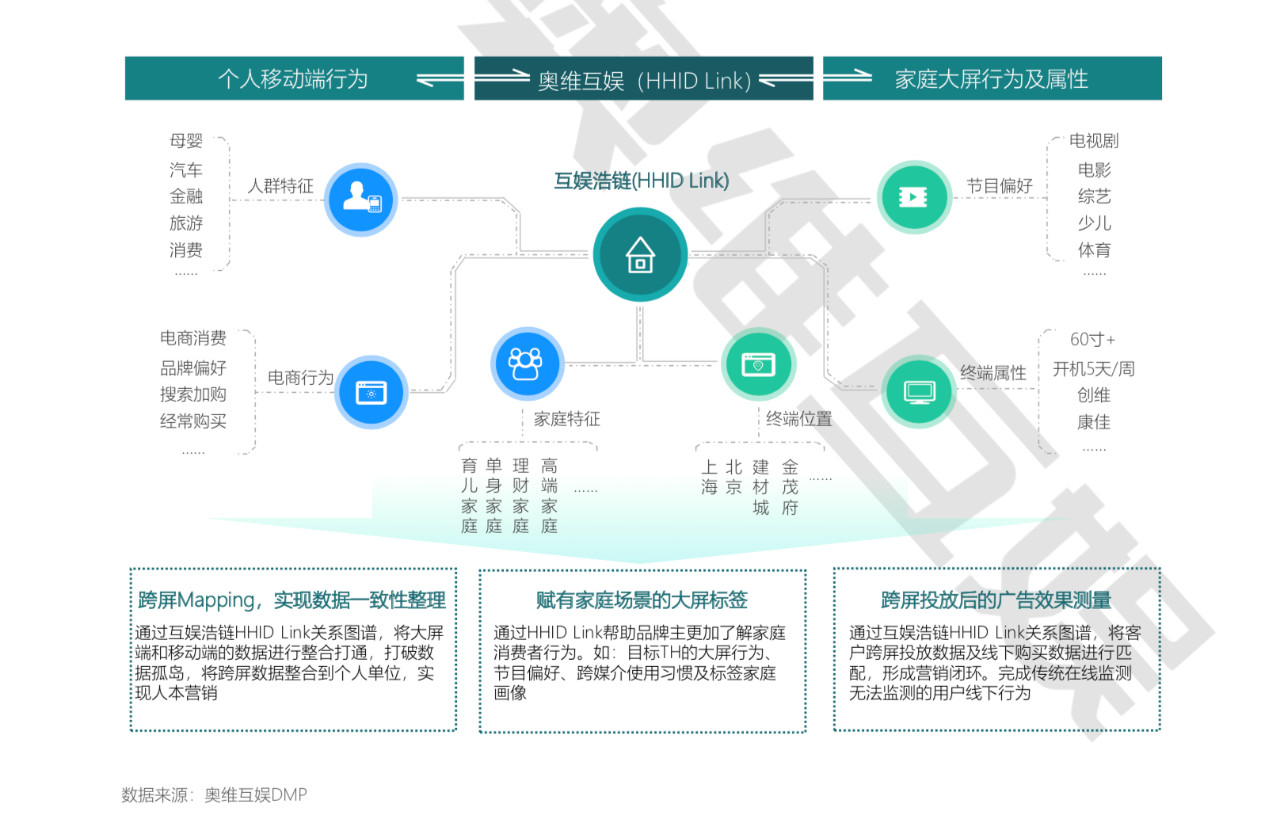

随着品牌主需求增加,大屏广告服务变得日渐丰富,逐步接近移动互联网服务模式。投放前、中、后期都搭建了完善的服务体系。投放前帮助品牌主找到精准目标营销人群,通过人群分布对具体执行的项目提供指导性建议;投中分析实际投放情况进行调整和优化;投放后提供人群验证画像及后期效果分析。奥维互娱基于跨屏关系数据搭建核心模型,互娱浩链(HHID Link)实现移动端与OTT大屏的有效识别与打通,根据家庭营销力模型计算获取更符合家庭场景的营销标签,并且完成跨屏投放后的广告效果测量,将客户跨屏投放数据及购买数据进行匹配,形成营销闭环。

奥维预测:精准化营销场景将通过线上、线下及跨屏行为在育儿家庭、老年家庭、电商消费家庭、高净值家庭这四类人群最先完成精准锁定,大幅提升营销目标人群浓度,提升营销效果。

2020年特殊的开端,智慧大屏吸引了更多的来自产业内外部关注的目光,这个市场接下来将会产生怎样的影响和变化,《2020年中国智慧大屏发展预测报告》以丰富的数据和深入的研究为基础,结合产业链合作伙伴的深厚经验与精明判断,对关系产业发展的六个重要问题进行了解答。

►第一问:智慧屏市场大盘点,智能化大潮下的大屏媒体如何表现?

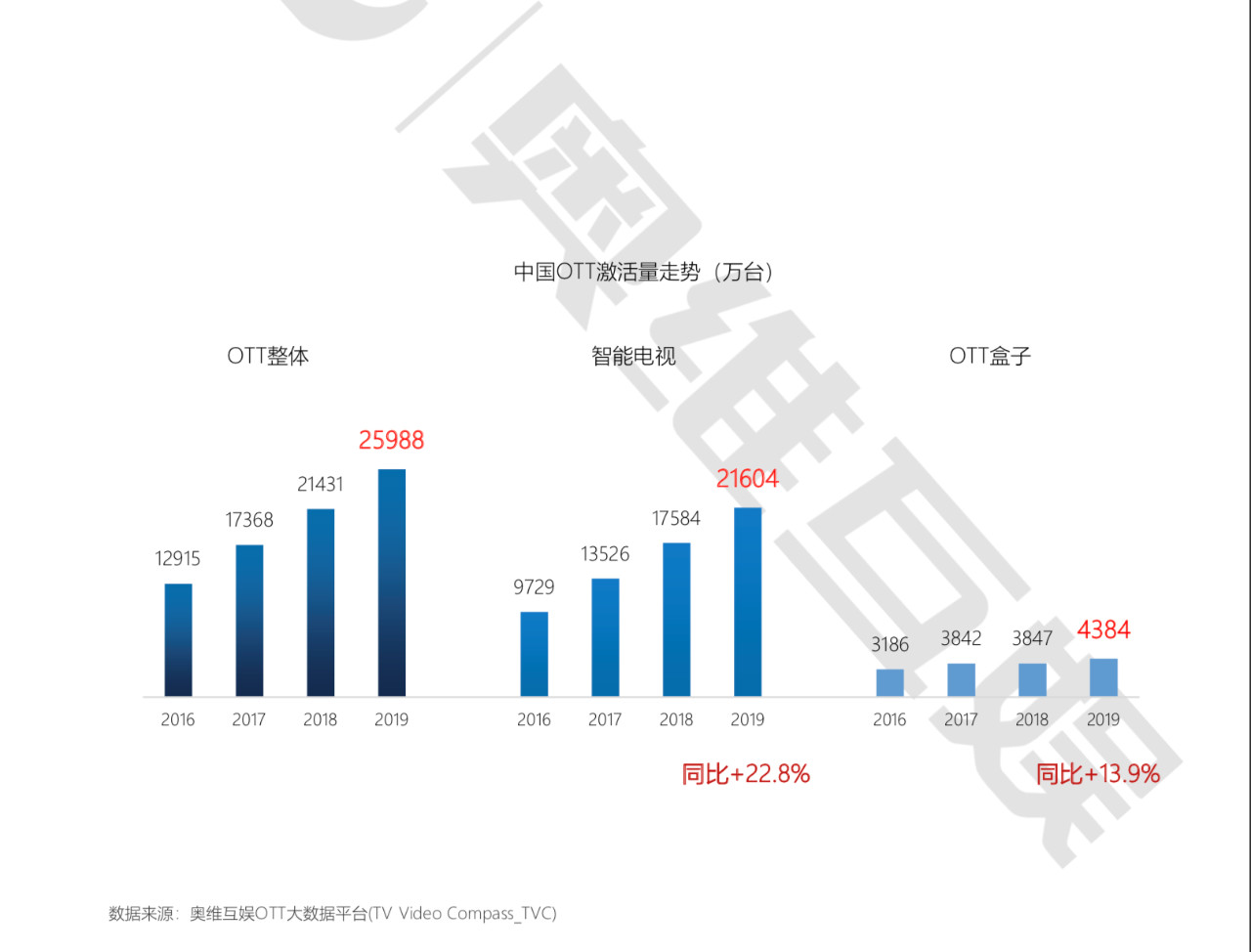

OTT智能终端激活规模已达2.6亿台,全年实现21%的激活增长。智能电视激活量21604万台,增长22.8%;OTT盒子增长13.9%,达4384万台。国产五大厂商品牌激活总量突破1.3亿台,累计份额超62%。互联网品牌在2019年销量继续保持高速增长,累计激活终端规模3239万台,进入第二大阵营。

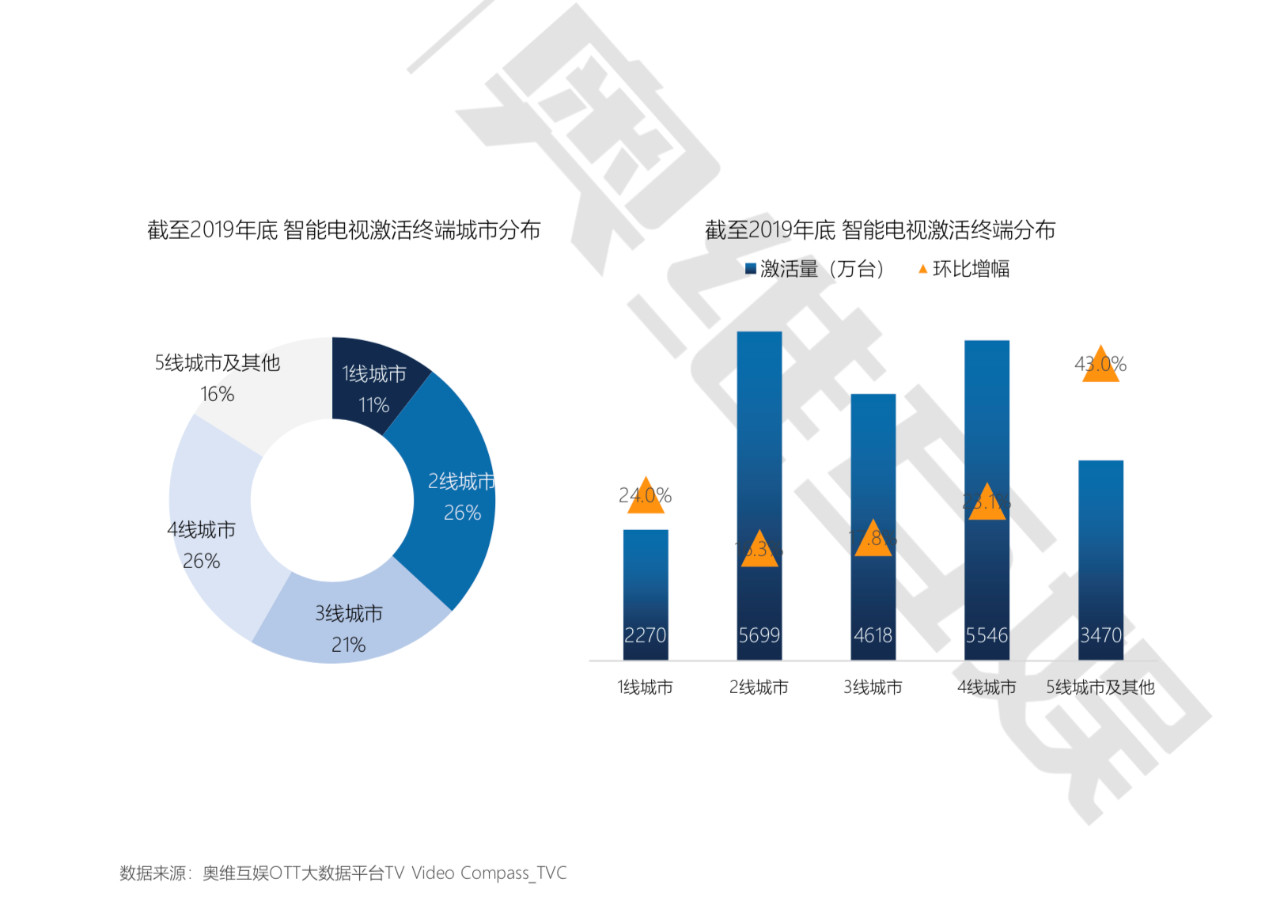

从地区分布来看,智能电视华东大区占据四成份额,有望成为首个破亿区域;华北、东北呈现高增长态势。继华中、西南、华南大区后,华北大区规模首度突破2000万台。智能电视激活市场向下渗透,五线城市及以下激活终端增长幅度大。智能电视正由一二线城市向三线以下城市渗透。

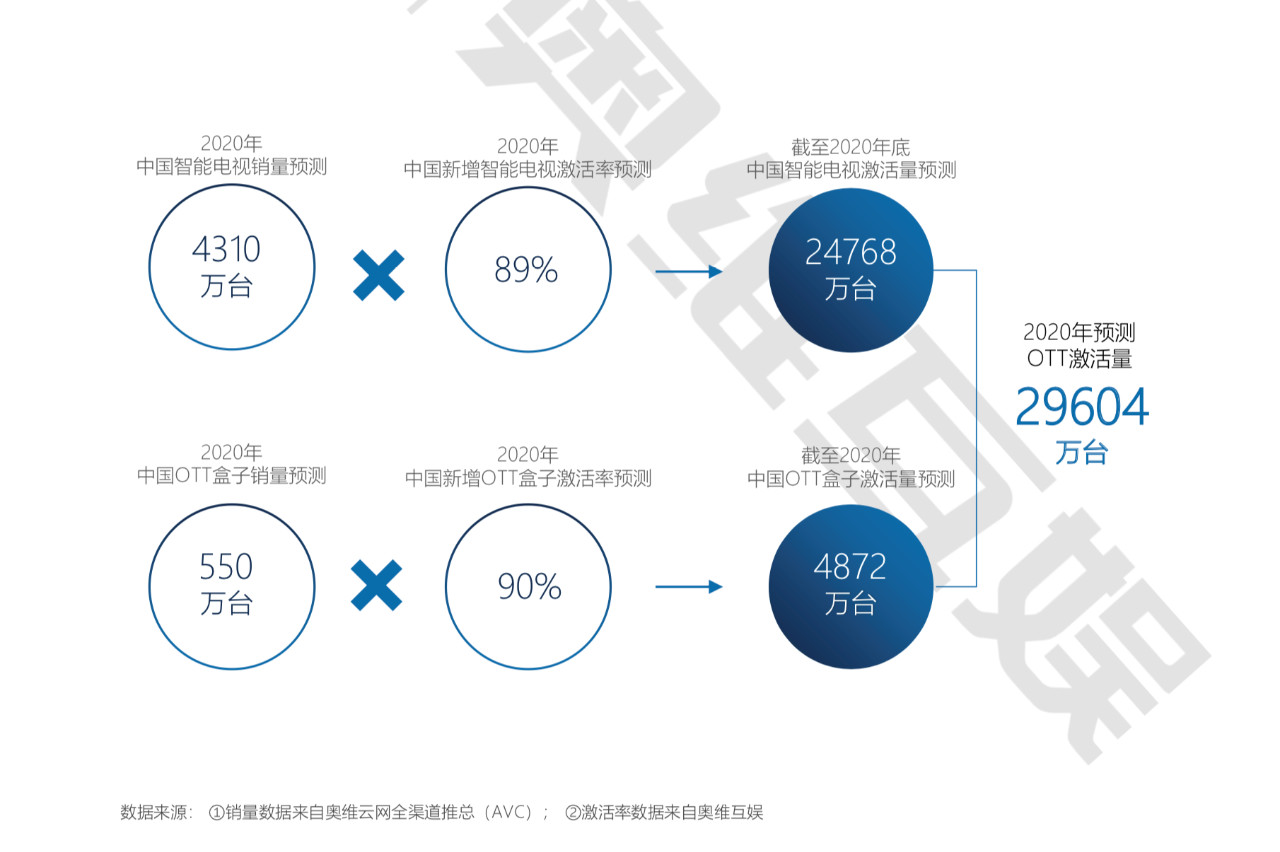

奥维预测:2020年智能电视总激活规模规模达29604万台,其中智能电视的激活量将达24768万台,OTT盒子激活总量在4872万台。其中,具备大尺寸配置的智能电视激活终端规模可破亿,人工智能电视激活量可达6600万台。

►第二问:OTT+IPTV专网与公网资源融合,产生的联合市场蕴含多大价值?

联网电视代表IPTV+OTT联合双巨头市场成为新趋势,在智能电视终端渗透+多种联网智能机顶盒设备的快速发展下,家庭大屏互联网化进程不断加快,IPTV+OTT的联合市场规模达5.5亿。

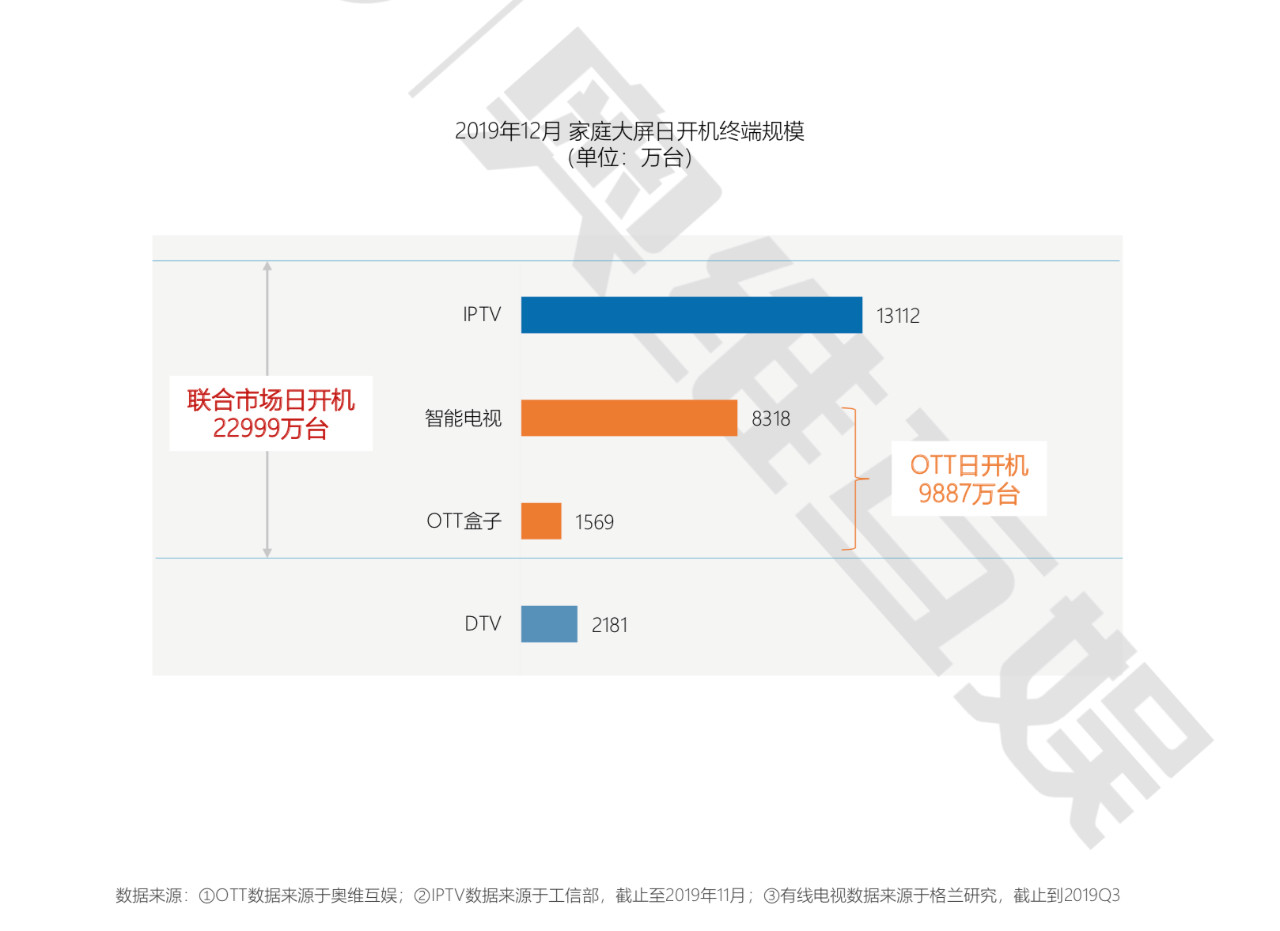

不同于传统电视,IPTV和OTT兼具直播和点播功能,还有其他第三方应用能够满足用户多元化的需求,在媒体融合推动下,IPTV、OTT获得蓬勃发展,用户规模不断壮大,截至2019年11月,IPTV的日活达13112万台;OTT日活规模达9887万台,联合市场日开机规模可达2.3亿台。

奥维预测:OTT实现覆盖广度,IPTV实现曝光深度,强强联合将重组家庭大屏流量市场,让品牌主的营销真正实现做到区域下沉。

►第三问:内容为王的时代,大屏内容有何独特性,如何有效布局大屏内容?

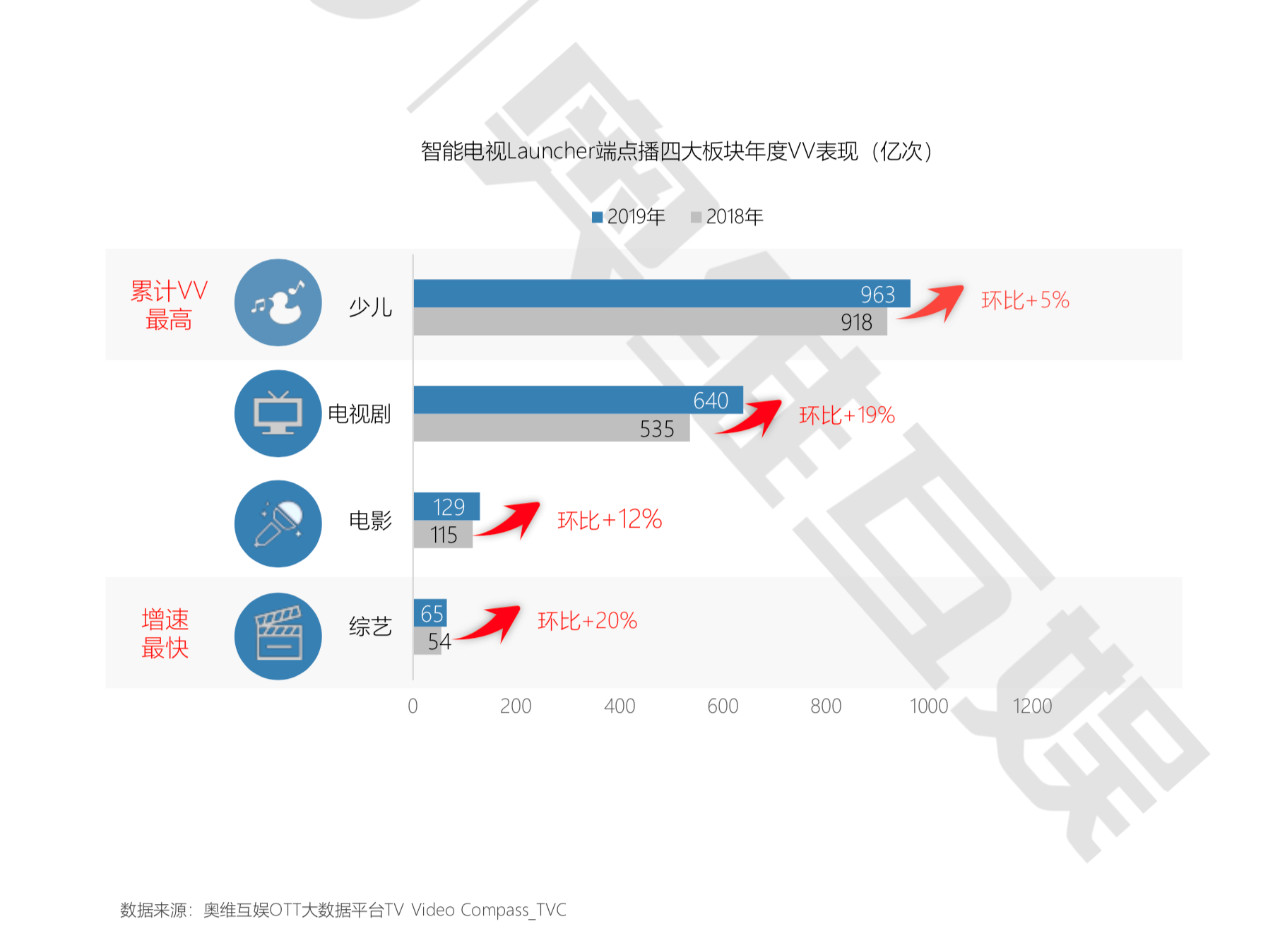

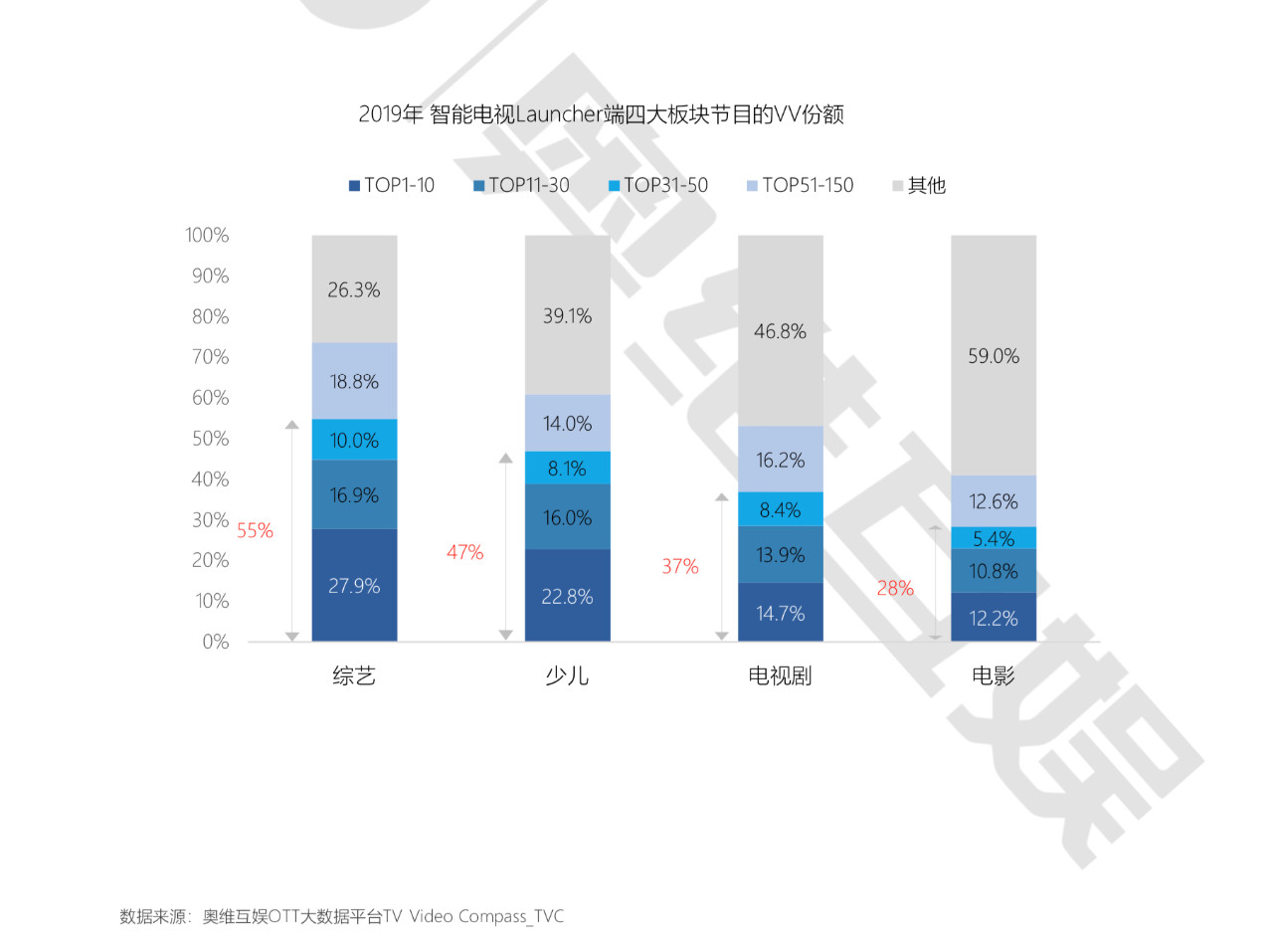

智能电视主要的四大板块内容中(电影、电视剧、少儿、综艺),少儿累计播放量最高,电视剧位列第二,综艺环比增速最快。

优质电视剧中,版权剧贡献85%流量,单部版权剧的流量是独播剧的1.4倍。网剧与台网同播剧单部流量水平相当,优质网剧兼具流量和口碑。

大屏用户更倾向进口片,科幻片,文艺片和少儿电影。优质影片中,八成以上的流量来自于新影片,但以单部影片来看,老电影与新电影的VV贡献水平不相上下。可见,电影的流量周期不局限于院线上映当年。高票房电影除了能够收割院线票房,凭借优良的制作和高口碑会带来影院用户在大屏的二刷,甚至三刷。

不同于全网“追综”,大屏用户更偏好“温综”。“追踪”指的是追看当季或当年优质综艺,“温综”指的是回顾以往优质综艺。全网用户更注重综艺的内容情节而对于大屏用户而言,观看综艺的体验更重要。

奥维预测:春节档《囧妈》线上发行,或催生新变革,家庭大屏凭借大尺寸清晰的屏幕,亲情纽带的客厅地位,成为院线电影线上播放的优势屏幕。随着网剧制作越来越精良,点播媒体越来越被大屏用户所接受,网剧兼具流量和口碑,大屏成为一大重要的观看媒介。季播综N代拥有历史积累的口碑和流量,受众群体相对稳定,连续季播更新,巩固了核心用户对节目的忠诚度,2020年新一季的综N代上线,会迅速带来大屏用户流量。

►第四问:开机广告后,智慧大屏营销新增长点在哪里,效果还是程序化?

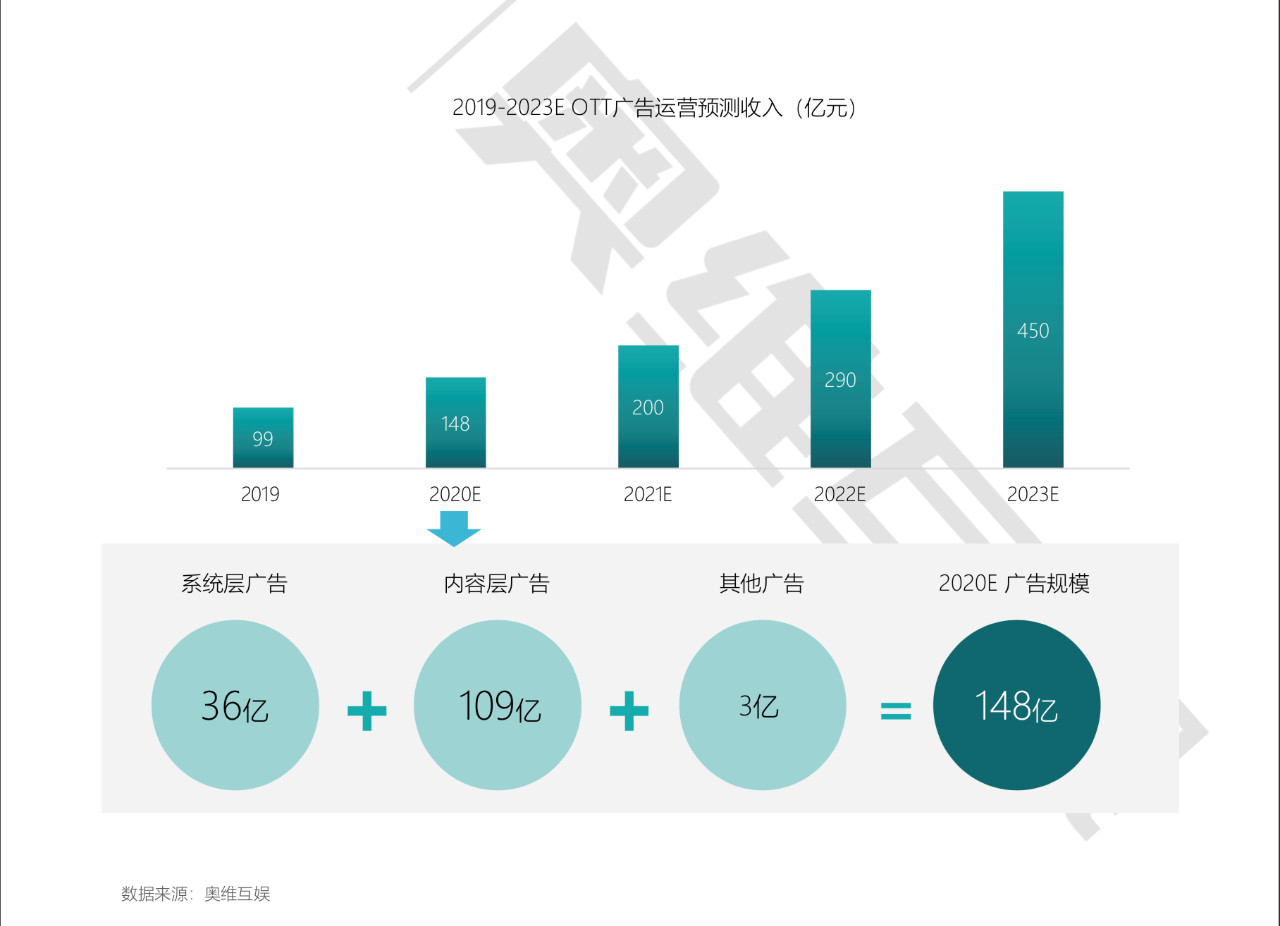

受宏观经济影响,整体互联网广告市场下降;移动端和PC端出现流量下滑,OTT端流量逆势上涨,成功晋级为互联网广告的第二大入口,也进一步确立了OTT大屏在互联网广告市场中重要的营销地位。2019年OTT广告运营总收入达99亿,超额完成90亿的市场预期。从2017年到2019年,OTT广告的运营总收入从26亿增长到近百亿,翻了近4倍,这也是OTT广告收入第一年接近百亿规模。

智慧大屏创新型广告的加入,扩展OTT广告容器,增强品牌广告投放效果。2019年,大屏广告增加了新玩法:开机广告与品牌进行深度融合,告别硬广植入的违和感;投屏广告的精准化,有效提升曝光效果;AI智能技术广告为品牌主提升效率的同时进行创意,多种形式的加入将迎来品牌广告投放效果的大大提升。

更多大屏流量玩法出现,除了充分使用主流的入口流量外,通过定制化专题页、品牌专区也可以完成用户的拉新,促活。利用直点播交叉用户流量,将收看直播节目的用户转移到点播端节目专区,从而实现直播用户积累与沉淀,再借助智能大屏的数据加持完善用户标签,待直播节目再次播放时,为直播内容进行用户反哺,实现节目收视提升的同时为后期用户运营、积累做准备。

奥维预测:2020年OTT广告收入将达148亿,内容层109亿,系统层36亿,其他广告收入3亿。到2023年OTT广告总收入可破450亿。大屏头部优质资源,在大屏端程序化发展过程中将有极大可能转变为PD、PDB及PMP的采买方式。非头部资源及可程序化资源将逐步走向RTB模式。品牌专区、专题页面等将成为深度定制化服务,采用植入非硬广的形式,以节目内容为主体,品牌价值与节目深度融合的方式进行展现。

►第五问:影视付费会员市场进入第二阶段,会员服务和收费如何匹配?

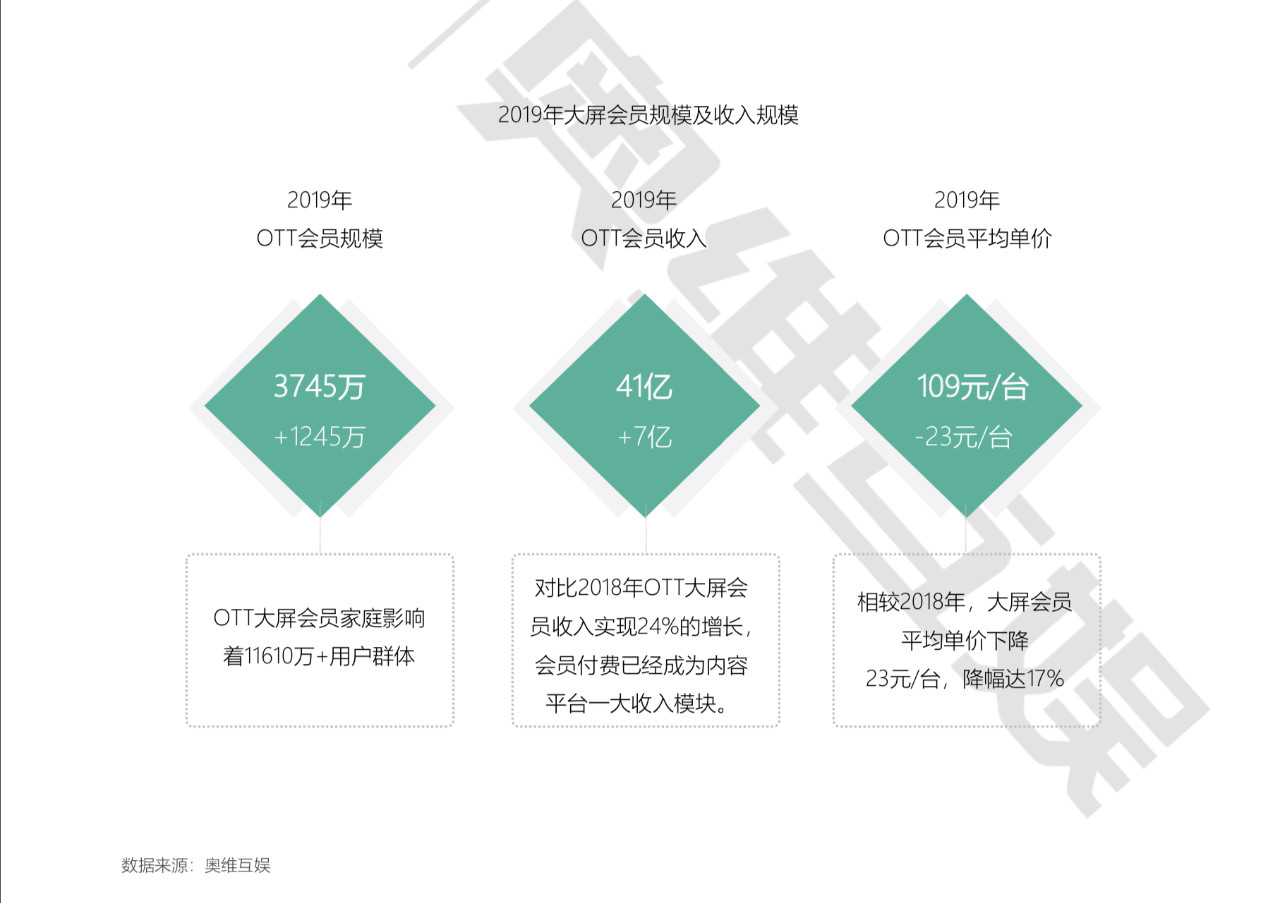

2019年OTT会员规模从2500万增长至3745万,会员规模增长幅度达到50%;大屏会员收入从2018年的33亿增长到41亿,增长幅度达24%。包月以上会员占六成,包年用户占近四成,大屏会员对内容有长期付费意愿。

大屏会员中,平均九成以上是电视剧和电影转化而来。大屏会员更频繁点播内容,且粘性更强。大屏会员用户能够享受付费影片半价、会员优先看等权益,正是因为有区别于普通用户的观看体验,会员的粘性更强。会员免广告的特权,也使得会员点播次数更高。跳出“单线剧情”的“多线互动视频”或可成为会员内容发展的新方向。超前点播不断试水标志着用户付费意愿的成熟,也推动了会员运营模式和购买模式的不断完善和进化。

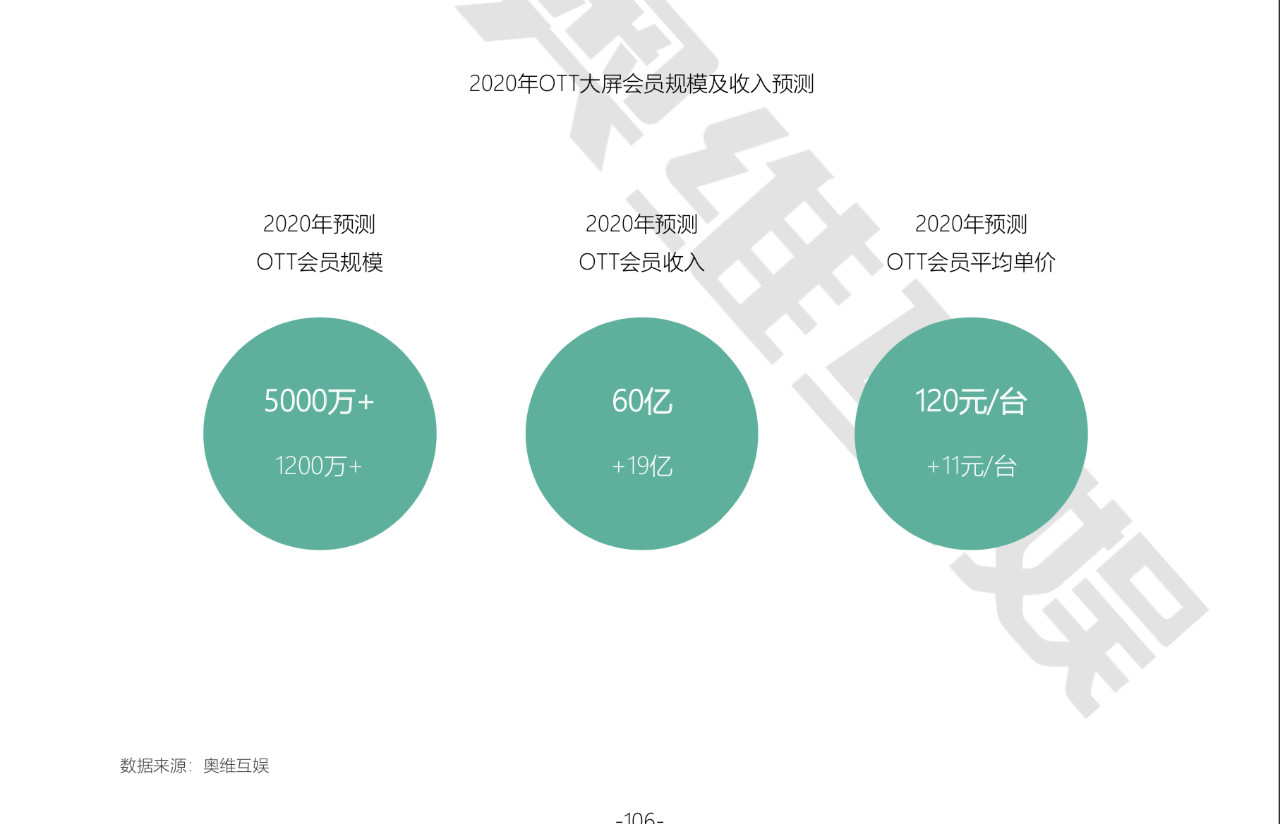

奥维预测:2020年大屏会员规模可达5000万+,会员平均单价稳步增长至120元。与以往不同,2020年突发疫情,对各行各业都产生巨大影响。从内容产业链来看,无论是从内容制作,还是平台运营,对于内容产业链上下都是一个新的机遇和挑战,内容优质度提升也为拉升会员转化提供了助力。对于大屏用户而言,用户有更多的时间和意愿留在家中,选择电视进行休闲娱乐。

►第六问:短视频、教育、购物、大屏应用的新风向,下一个风口究竟在哪?

2019年,五成以上的用户有大屏独立应用使用行为。在互联网飞速发展的时代,传统电视逐渐无法满足用户的使用需求。智慧大屏的出现除了丰富的点播内容外,就是各式应用的应运而生。

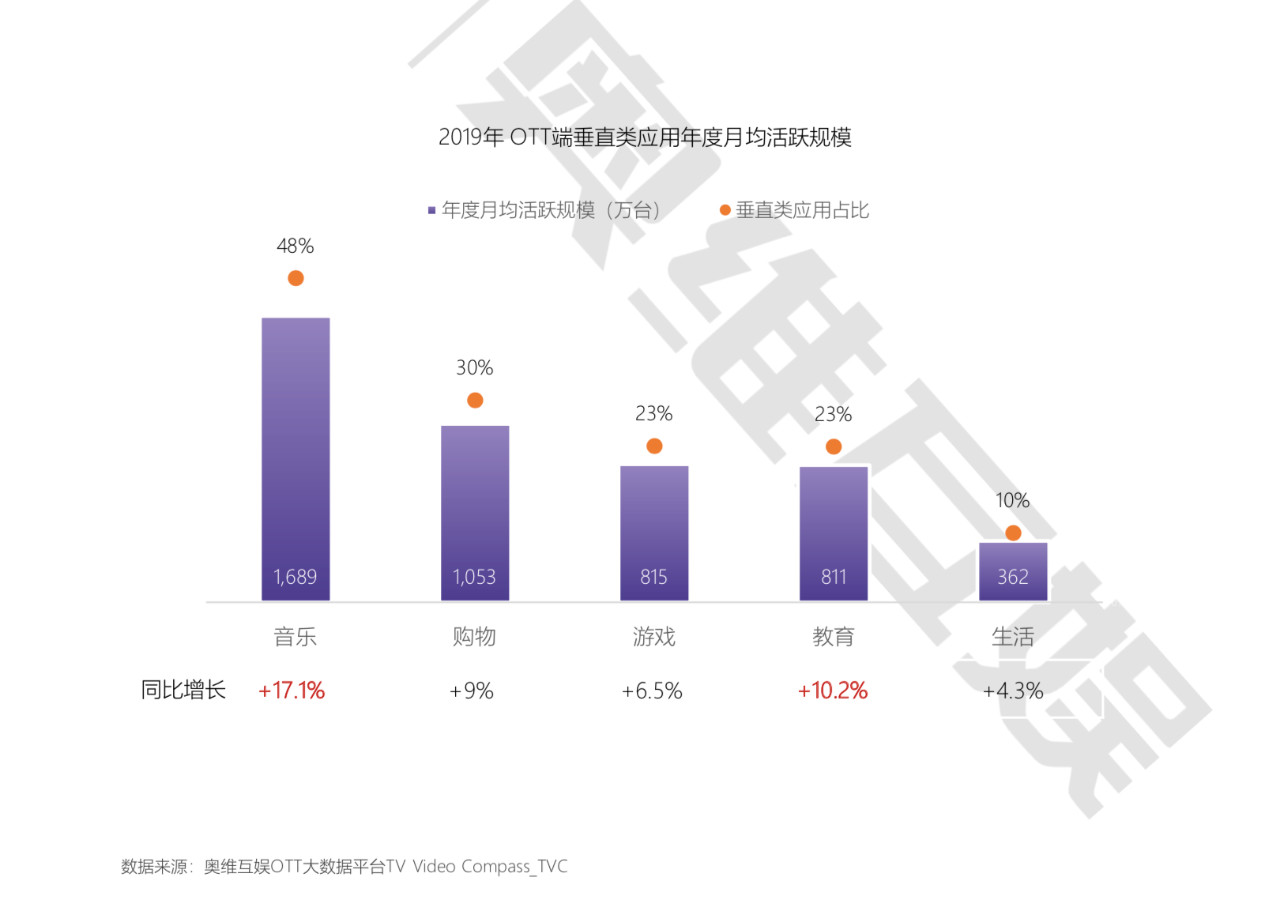

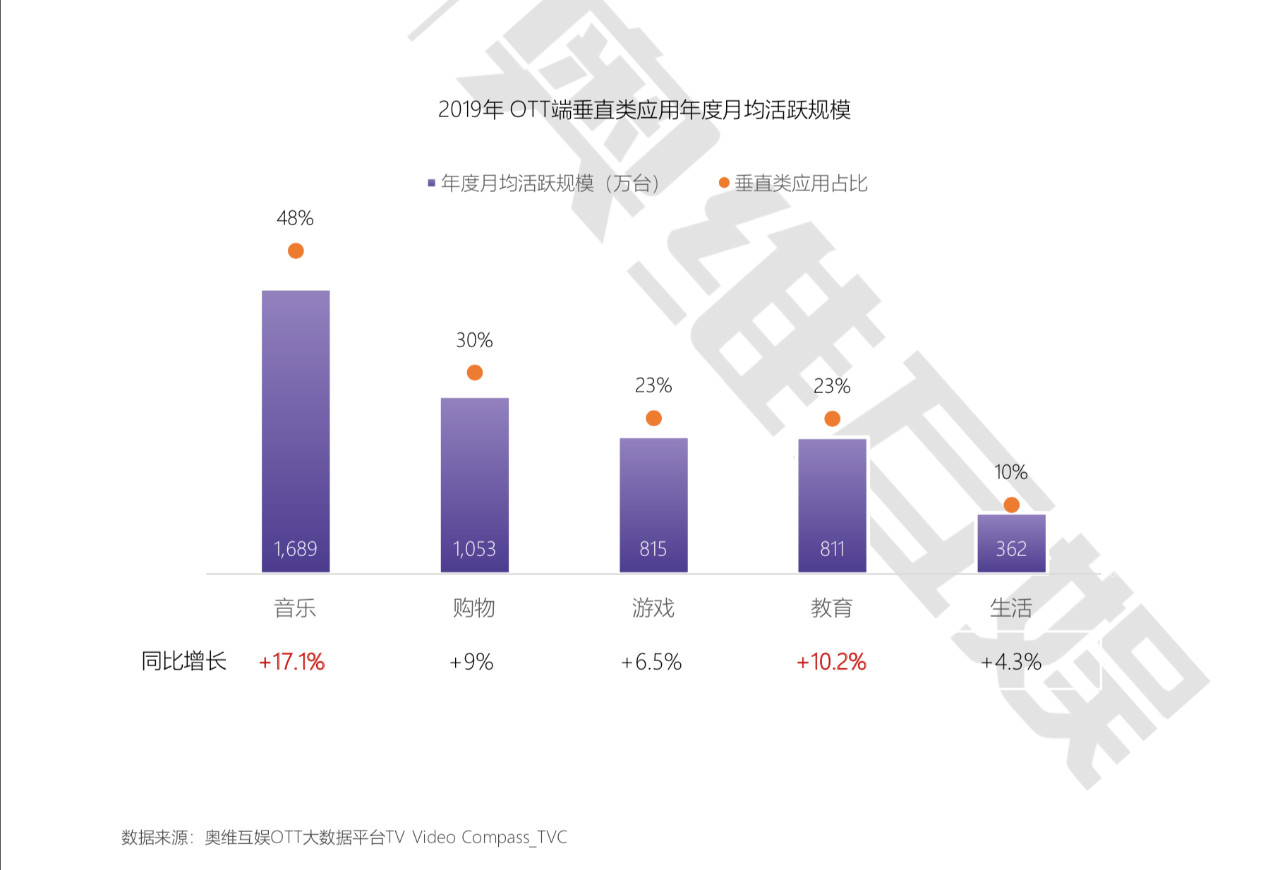

各移动端直播平台在大屏端发力,以虎牙和斗鱼为代表的直播平台阵营占比43%。短视频市场已崛起,月均活跃规模已破千万。音乐和购物类用户活跃规模破千万,音乐类活跃规模增长最为突出,达17.1%;其次是购物类应用,同比增长9%,占垂直应用市场的30%。购物类应用收入实现高速增长,购物类呈现电视淘宝寡头状态。教育类用户日均使用时长达95分钟。教育类应用经过一年耕耘,用户活跃增长达10.2%,活跃规模已与游戏类比肩而立。生活类尚没有头部应用出现,市场仍待挖掘。

奥维预测:在年初家庭活动时长大幅延长的影响下,或将带动更多应用发展,形成收入增长助力。2020年直播、短视频等视频应用在大屏落地速度加快并成为视频应用的主要增长点。大屏电商将进一步视频化和普及化,直播电商与电视购物之间的界限将更加模糊,大屏电商整体GMV将翻倍增长。大屏教育市场将遇到前所未有的提升,头部教育应用会将大屏用户作为重要市场进行开拓。

2020年产业环境受到特殊影响,对于整个产业来说同时具备机遇和挑战。智慧大屏处在内容、技术、商业场景、用户习惯成熟并高速发展期,产业链企业良好的持久力和创新力以及产业环节紧密的合作互助,将是应对困难和变化最好的武器。

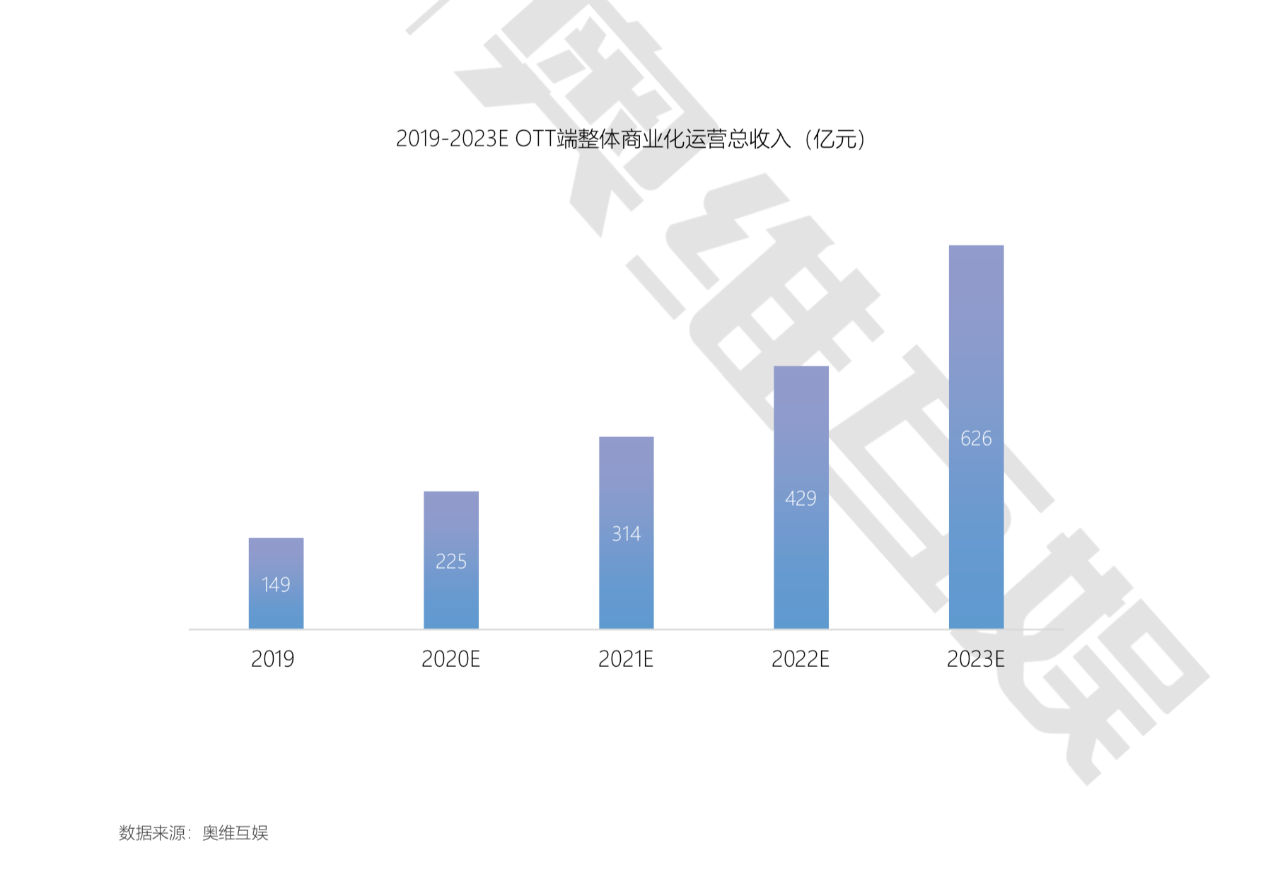

奥维预测:OTT的商业化从广告变现、会员变现到大屏应用变现,市场收入实现逐年稳步增长。2020年,受疫情影响大屏收看时长增长、视频会员数量激增、电视电商收入增长、大屏应用逐步变现。在市场环境影响下,预计2020年商业化总收入将同比增长51%,达225亿。未来三年,随着广告、会员收入的增长,电视电商和大屏应用的发展,运营市场总收入或将超600亿元。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们